“东数西算”是一项国家战略级的浩大工程,涉及到的细分行业纷繁复杂。我们把“东数西算”分解成不同的细分行业来看,今天先来说说服务器的国产替代。

近日,国内三大通讯运营商相继公布了新一轮服务器集中采购项目中标结果,其中国产服务器采购总量大幅提升,可以说是服务器行业国产替代逐步加快的一个信号。

a

服务器国产替代从可用到好用的升级

服务器是一种高性能计算机,作为信息技术的底层应用,关系到国家信息安全。

我国服务器产业大而不强。一直以来,因为缺少自主主机技术,近九成的国内高端市场被国外品牌垄断,已经成为我国信息安全的重大隐患。

高端服务器的国产化替代是信息技术应用创新(简称信创)工作的重点,旨在基础软硬件产品方面实现国产替代,是保障国家信息安全的长期国家战略。

在本次俄乌战争中,以欧美为主的多家高科技企业宣布暂停在俄罗斯的所有业务。以全球数据库龙头oracle为例,其暂停在俄罗斯的运营,几乎等于直接拔网线。

服务器主机属于信创领域的底层技术。一旦服务器主机国产化取得突破,数据库、中间件、应用软件等其他数字基建底层环节的国产化就容易多了。

从最近国内厂商陆续中标三大运营商服务器集采大单的信息来看,行业信创正在加速启动:

1、中国电信2022-2023年服务器集中采购规模约为20万台,其中基于鲲鹏、海光、飞腾等国产cpu的服务器采购量为5.34万台,占比26.7%;

2、中国移动2021-2022年第1批pc服务器集采项目中,其中基于鲲鹏和海光等国产cpu的服务器累计达4.4万台,占招标总量的27.03%;

3、中国联通2022年服务器集中采购约4.5万台,湘江鲲鹏中标标包二,份额占50%。

国产化替代放量,证明国产服务器已实现了从可用到好用的跨越。以中国电信为例,2020-2021年近7万台的服务器集采中,国产cpu占比为35.5%,总量为2.5万台;本次集采国产cpu量为5.34万台,占比虽有所下降,但采购总量大幅提升。

三大运营商国产服务器采购大单陆续释放,表明行业信创正在加速启动。

b

关键技术突破加速服务器国产化步伐

cpu作为服务器的运算和控制核心,是国产化替代的关键。

以cpu指令集划分,当今服务器技术路线主要分为x86架构与非x86架构。其中x86架构cpu占整体服务器市场约96%,而英特尔则占x86服务器cpu市场近90%的份额。

非x86架构主要以arm架构为主。相比于x86架构的高度垄断,arm架构则采用的是开放授权模式,已成为中国厂商替代intel等国外cpu芯片的最佳选择。

国产arm架构服务器cpu以华为鲲鹏系和飞腾系为代表。

鲲鹏系主要是以华为taishan系列服务器为核心,同时华为也向合作厂商出售鲲鹏算力底座。

华为鲲鹏服务器cpu已达到了国际主流水准。鲲鹏920是采用7nm工艺制程,由台积电代工制造,相同的功耗下性能提高35%,被称为国产服务器cpu中的顶梁柱。

华为鲲鹏产业链目前正在大规模落地。目前,华为鲲鹏聚合了国内12家整机ag凯发旗舰厅的合作伙伴,和1000余家软件企业发布了3000个以上行业ag凯发旗舰厅的解决方案适配认证。

飞腾系聚焦于国产芯片研发,自身不生产服务器,而是直接向合作厂商(如长城、浪潮、联想、宝德、同方、五舟等)出售服务器芯片(如ft1500a/16、ft-2000 /64、腾云s2500)。其中飞腾2000 /64性能已经与英特尔主流e5部分产品性能相当。

国产x86架构服务器cpu以中科曙光旗下的海光系为代表。

海光cpu产品分为7000、5000、3000三个系列,分别面向高、中、低端算力需求,2021年出货量分别达到17万片、2.9万片、36万片。

出货放量之下,海光信息业绩持续增长。2021年,公司营收突破20亿,同比增速126%。此外2021年公司归母净利润达到3.27亿、扣非净利润达到2.65亿,均首次转正。

2021年11月8日,海光信息上市申请已获受理,ipo募资91.5亿,有望冲刺科创板cpu第一股,或进一步夯实国产x86生态的地位。

c

下游需求强劲叠加“东数西数”,提升国产服务器景气度

“东数西算”工程启动,发改委批复同意8地启动建设国家算力枢纽节点,并规划了10个国家数据中心集群,同时明确指出算力是数字经济核心生产力以及基础设施。

新建的数据中心,尤其是西部承接非实时性算力的枢纽节点,国产化软硬件够满足其性能需求,国产服务器的占比有望提升。

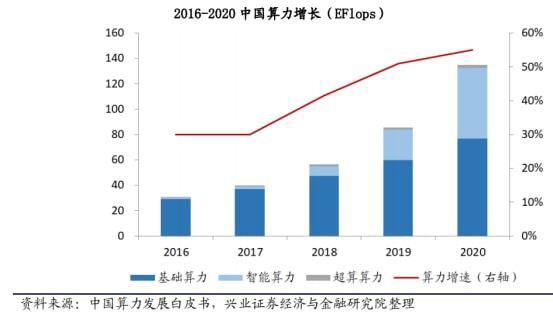

据信通院统计,2018-2020年国内算力每年增速保持在40%以上。截至目前,我国数据中心规模已达500万标准机架,算力达到130eflops(每秒一万三千亿亿次浮点运算)。

算力的承载设备主要为各类服务器。未来随着国内人工智能、大数据、无人驾驶、vr/ar等新兴技术的快速推广,全社会对算力的需求十分迫切,算力的高增长必然带来服务器需求的增长。

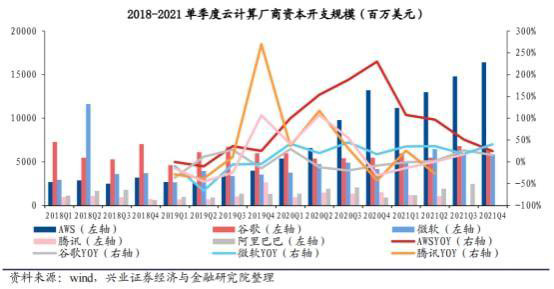

下游云计算行业的景气度是服务器市场重要的观测指标,当前全球云计算巨头营收、资本双双维持增长。

据最新财务数据,谷歌、亚马逊、微软等巨头云业务保持高速增长。2021年第四季度微软云营收同比增长25.50%,谷歌云同比增长44.64%,亚马逊云同比增长39.54%。

全球云巨头资本开支逐渐进入上行周期。在海外市场,2021年第四季度,亚马逊、谷歌、微软资本支出分别同比增长24.24%、15.37%、40.51%。此外,meta、亚马逊、谷歌等多家云计算厂商均表示2022年资本开支将持续上升。在国内市场方面,市占率第一的阿里2021年第四季度资本开支达92.53亿元,同比增长高达90.04%。

东数西算项目开工,叠加下游云计算巨头资本开支周期重启,将推动服务器市场需求快速增长。据idc预测,中国整体服务器市场的未来五年复合增长率将达到12.7%,2025年中国整体服务器市场规模预计将达到424.7亿美元。

此外,服务器上游核心部件厂商,包括cpu、内存接口芯片、bmc控制芯片等,从2021年三季度开始整体呈现收入增长提速的趋势,显示全球服务器产业链景气持续上行:

1、服务器cpu寡头intel的数据中心业务逐季改善,2021年第四季度营收同比增速20.01%;

2、内存接口芯片主要厂商澜起科技季度营收加速明显,公司2021年四季度实现收入9.69亿元,同比增长172.88%。

3、bmc芯片龙头信骅科技2022年1月份营收3.84亿新台币,同比增速高达61.46%。2021年8月以来,公司营收持续高速增长,季度同比增速维持在30%以上。

上游核心零部件厂商收入增长提速,显示服务器行业景气提升。

d

细数a股服务器哪家强

服务器行业景气度提升,将利好上游零部件和中游整机领域,价值线为您一一盘点a股相关核心企业。

1、上游零部件领域

中国服务器行业上游芯片、存储器等核心部件对海外产品依存度较高,核心硬件的国产化代替是行业发展的重要方向。服务器上游a股核心企业有:

a、中科曙光(603019.sh)

中科曙光作为行业信创核心标的,也是国产x86处理器领先厂商海光信息的第一大股东,持股32.1%。海光信息上市在即,公司有望受益于价值重估。

目前海光cpu系列海光一号和二号已实现商业化应用,海光三号、四号仍处于验证和研发阶段。海光dcu(协处理器)系列深算一号已经实现小批量生产,深算二号处于研发阶段。

国产化服务器出货高增长,将带动海光cpu销量。本次中国移动服务器集采中,海光服务器占整体招标量的10.49%。在本次中国电信集采国产标包中,海光服务器占比72%。业内预计海光cpu芯片2021年出货量为90万片,2022年出货量将提升到150万片。

中科曙光还是中国服务器液冷技术领导者。采用液冷技术的成本差额与1-2年电费节省费用相当,且相比风冷能效比提升超30%。目前,中科曙光拥有液冷核心专利近50项,部署的液冷服务器已达数万台。

作为国内超算领军品牌,公司曾在国家级超算中心项目中提供了计算、存储等产品,也是中科院科技成果产业化重要推手。

b、澜起科技(688008.sh)

澜起科技为全球第一大内存接口芯片供应商,在全球市场份额接近五成。公司拥有从ddr2至ddr5全系列内存接口芯片产品,并获得英特尔和三星战略入股。

目前内存技术现已发展至ddr5世代。与ddr4内存模组相比,ddr5除配置内存颗粒和内存接口芯片之外,还需要搭配其它专用配套芯片,使得ddr5芯片的价值量远高于ddr4世代。

澜起科技有望深度受益于ddr5的发展。公司不仅推出了ddr5第一子代内存接口芯片rcd/db,而且首次推出了ddr5 pmic、ts 及spd hub这三款配套芯片。

目前公司ddr4出货稳定,ddr5已量产出货。在国际cpu龙头intel的带动下,ddr5和pcie5.0预计将迎来需求爆发,叠加津逮服务器平台产品线放量,有望带动公司毛利进一步提升。

c、中国长城(000066)

中国长城兼具芯片及主机能力。目前,中国长城持有国产arm架构服务器厂商天津飞腾31.5%的股份,并且旗下自有长城超云系列品牌服务器。

飞腾芯片高歌猛进。2021年飞腾实现超200万片的销量,产品服务400万政府用户。生态方面,共有240 集成商、540 硬件ag凯发旗舰厅的合作伙伴、2600 软件ag凯发旗舰厅的合作伙伴,与2683家厂商的6672款软件完成了适配优化。

中国长城也是信创领域重要标的。公司已形成谱系完整的整机产品线,并在全国31个省(自治区、直辖市)建成网信事业配套保障体系项目,国产桌面终端市场占有率达到42.5%。

2、中游整机领域

中国服务器市场过去曾是国外品牌的天下,但目前服务器整机领域,浪潮、新华三、华为三家中国本土品牌已占据服务器市场约60%的份额。

因芯片断供,华为被迫出售x86服务器业务,但华为还有基于arm架构的鲲鹏服务器,中国服务器市场仍为三足鼎立格局。

目前国产品牌正逐渐向国际品牌垄断的高端市场渗透,国产化服务器替代趋势加速。服务器整机a股相关公司有:

a、浪潮信息(000977.sz)

浪潮信息是全球服务器行业领军企业,产品以x86架构为主,市场份额位列全球第二、中国第一,现在bat所使用的服务器基本都是浪潮品牌。

公司实际控制人为山东省国资委。浪潮集团直接持有公司36.12%股份,通过浪潮软件持有公司0.4%股份,而山东省国资委通过省国投公司持有浪潮集团48.51%股权。

公司发展有两条核心主线:一是成功把握云计算浪潮,并且通过联合设计制造模式,实现与云计算巨头的利益捆绑;二是作为全球领先的人工智能基础设施供应商,公司已形成了业内最全的人工智能计算全堆栈ag凯发旗舰厅的解决方案,涉及训练、推理、边缘等全栈ai场景。

2021年,公司斩获mlperf2021大赛冠军。mlperf由图灵奖得主大卫·帕特森联合顶尖学术机构发起成立,是影响力最广的国际ai性能评测基准。2021年度mlperf共诞生95个固定任务冠军,浪潮信息ai服务器斩获44项第一,是训练和推理双料冠军。

浪潮信息今年以来股价随市场持续下跌,截至发稿,目前动态市盈率仅为23倍,处于历史极低水平。

华为出售x86服务器业务之后,浪潮信息弥补了部分高端市场份额缺口。随着公司高端服务器占比提升,有望拉动浪潮毛利率持续增长。

b、紫光股份(000938.sz)

紫光股份核心优势是拥有完整且领先的硬件产品线。作为信息网络基础设施平台型企业,公司在国内拥有稀缺的“芯-云-网-边-端”整体方案能力。

公司主营包括交换机、路由器、服务器、存储、安全、云服务等细分领域。通过依托清华大学的人才和科技优势,公司在中国服务器、网络设备、存储、云计算等市场均位于第一梯队。

公司旗下新华三服务器整体份额居国内第二,其中刀片服务器销售额连续多个季度第一。随着华为逐步退出x86服务器领域,公司市场占有率将进一步提升。

新华三在服务器市场坚持双品牌战略。其中hpe拥有全球领先的技术体系,自研h3c“红牌”服务器h3cuniserver系列则以定制化和响应速度取胜,二者互为补充。

2020年以来,压制公司估值的核心因素是股权、资金、债务的反复波折。2021年12月30日,紫光股份公告集团重整计划草案表决通过,集团重整迎来实质推进。

投资方智路建广具有深厚清华系背景,通过丰富的产业资源赋能企业,有利于发挥协同效应。集团债务问题解决后,激励机制、治理结构的改善等均呈现乐观预期。

截至发稿,公司动态市盈率为26.5倍,处于历史极低水平。随着公司治理及经营改善,预计估值将有所修复。

c、拓维信息(002261.sz)

拓维信息深度绑定华为,其控股子公司湘江鲲鹏,主营业务为基于华为鲲鹏处理器研发和生产服务器、pc机等产品。

值得注意的是,湘江鲲鹏旗下“兆瀚”品牌服务器,连续中标中国移动2021-2022年pc服务器集中采购项目(中标金额1亿元)、2022年中国联通人工智能服务器集中采购项目(中标金额0.64亿元)、中国电信2022-2023年服务器集中采购项目(中标金额1.83亿元),取得三大运营商服务器集采“三捷”佳绩。

e

结论

东数西算作为国家级重点工程全面启动,为服务器产业带来明确新增需求,叠加国产替代需求旺盛,行业景气度持续上行。

新兴技术对算力的需求不断提升,服务器作为算力的核心承载设备,将全面受益。

下游需求持续增长,上游供给国产替代加速,服务器行业景气上行拐点已经显现,未来业绩有望改善。